シンガポールの医療保険を徹底解説〜中小企業から大企業まで!団体保険加入のメリット~

シンガポールでは、医療費の財源はCentral Provident Fund(CPF:中央積立基金)を中心に構築されており、MediSave Account(医療口座)とMediShield Life(公的医療保険)が主に入院費と高額医療費の基本的な保障を提供しています。

そのため、日本では当たり前の外来診療や歯科治療等の保障範囲は限定的となっており、多くのシンガポール国民やPRの方は保障をどのように用意するかを考えています。このような背景から、シンガポールでは、特に日本と比較すると、雇用主が提供する団体保険が従業員福利厚生の中核を成す重要な役割を担っています。

本稿では、シンガポールと日本の医療制度の主な違いを解説しながら、従業員の期待について考察します。また、後半ではSinglifeのソリューションを活用することで、人事および福利厚生戦略全体を強化する方法についても概説します。

なぜ、シンガポールにおいて団体保険が人事戦略になるのか?

シンガポールでは、Central Provident Fund(CPF:中央積立基金)による医療保障は主に入院治療に重点を置いています。外来治療や歯科治療の保障範囲は限られており、シンガポールの医療制度は扶養家族を含む世帯単位の保障ではなく、主に個人単位の医療貯蓄・保険を中心に構築されています。

団体保険はこうしたギャップを埋める上で重要な役割を果たし、従業員本人だけでなく、場合によっては家族の医療費や医療へのアクセスに関する不安を軽減するのに役立っています。

また、人材の獲得と定着のための強力なツールともなっています。さらには、Third Party Administrator(TPA:第三者管理機関)を活用することで、企業は医療費をより効果的に管理し、医療費インフレの上昇による影響を軽減することができます。

日本とシンガポールの医療制度比較

シンガポールの医療・年金制度は、日本の賦課方式とは根本的に異なります。日本の賦課方式では、現役世代が高齢世代を経済的に支えますが、シンガポールの制度は個人積立に基づいています。

CPF制度では、従業員の給与の一定割合が、医療費や老後資金など特定の目的のために指定されたCPF口座に積み立てられます。この仕組みは、個人の責任感と長期的な資金計画をより重視するものです。

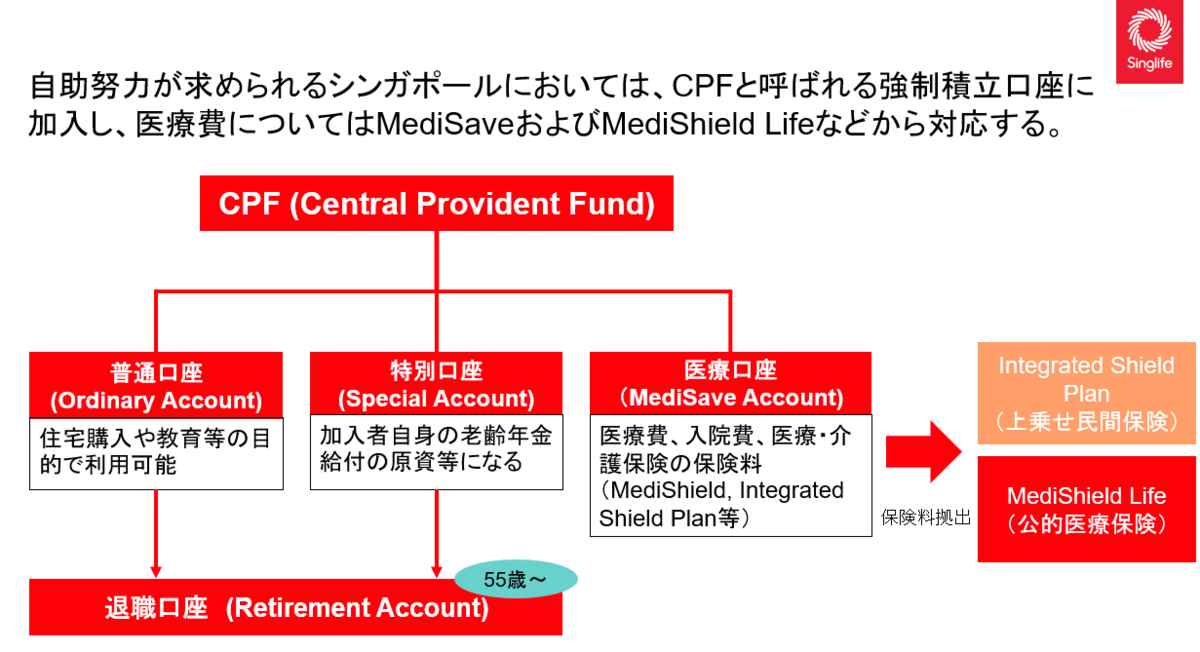

CPFとは

CPF(中央積立基金)は、シンガポールの強制積立制度であり、雇用主と従業員双方が定期的に拠出を行います。55歳以下の従業員の場合、拠出額は一般的に給与の20%に設定されており、雇用主はさらに17%を拠出します。CPFは、退職後の貯蓄、医療費、住宅費など、主要な社会保障ニーズを支援するために設計されています。

CPFへの加入は、シンガポール国民および永住権保持者(PR)に限られています。永住権を持たない外国人従業員は、この制度の対象外です。

CPF制度は主に3つの口座で構成されています。Ordinary Account(普通口座)は住宅購入や教育費などに使用されます。Special Account(特別口座)は老後の収入のための貯蓄を目的としており、MediSave Account(医療口座)は医療費や長期介護費に充てられます。

MediSaveおよびMediShieldの適用範囲

シンガポールの医療制度では、国民はCPF(中央積立基金)が拠出するMediSave Account(医療口座)への加入に加え、MediShield Lifeと呼ばれる公的医療保険制度への加入も義務付けられています。

病院で治療を受ける際、これら2つの制度を組み合わせて医療費を補填することができます。ただし、これらの制度の保障範囲は主に入院治療と外科手術に重点が置かれています。給付額には上限があり、手術の複雑さなどの要因によって変動するため、費用が全額カバーされるわけではなく、一定額の自己負担が必要となるのが一般的です。

原則として、外来診療や歯科治療は対象外であり、自己負担となります。また、CPFへの加入は個人単位であり、日本で一般的な世帯単位の加入とは異なり、扶養家族に対する自動的な保障は提供されません。

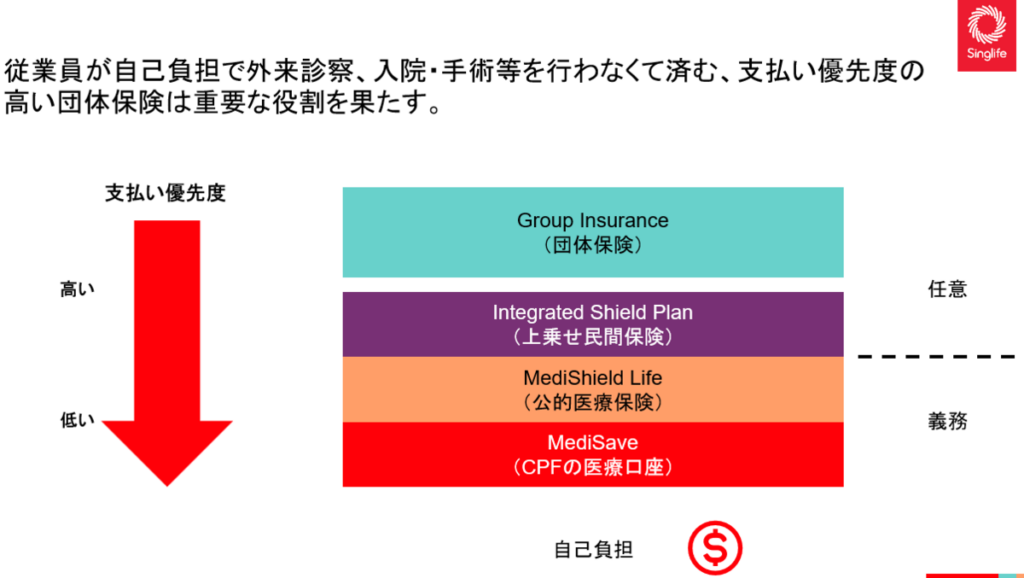

そのため、MediSave AccountとMediShield Lifeは主に入院費と手術費に限定されているため、その他の医療費を賄うには、多くの場合、民間の医療保険に加入する必要があります。

Integrated Shield Plan(ISP:民間医療保険)

前述のMediSave AccountとMediShield Lifeに加え、シンガポールの医療制度には、民間保険プランであるIntegrated Shield Plan(ISP:民間医療保険)の選択肢も含まれています。

これらのプランは、Singlifeを含むシンガポールで認可を受けた7つの民間保険会社のみが提供しています。ISPを補足的な保障として購入することで、個人は特に高額な治療費など、医療費をさらに削減することができます。

ただし、MediShield Lifeとは異なり、ISPは義務ではなく、加入は完全に個人の任意です。そのため、本稿で取り上げる団体保険が、重要な選択肢の一つとなるのです。個人が団体保険やISPなどの任意保険に加入している場合、通常、保険金はまず団体保険から支払われます。そして、次にISP(民間医療保険)から支払われます。

そのため、CPF制度を利用するシンガポール国民および永住者(PR)にとって、団体保険の加入はMediSave Accountの残高を維持し、MediSave AccountおよびMediShield Lifeの給付金への依存度を軽減するのに役立ちます。

また、2025年11月、シンガポール保健省(Ministry of Health, MOH)は医療費の高騰に対処するため、規制変更を発表し、2026年4月から、ISPに付帯する特約の設計要件が改訂されました。具体的には、特約で最低自己負担額を全額カバーすることはできなくなり、最高自己負担額の上限が引き上げられました。

企業の最低限の義務

労災だけでは不十分

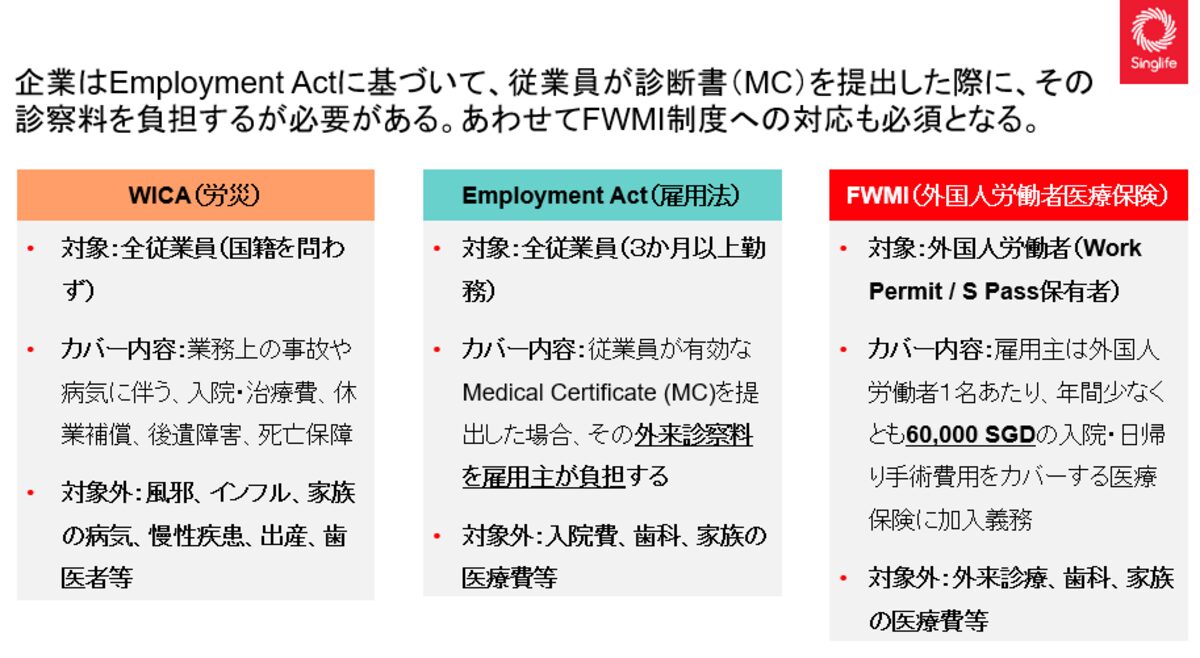

雇用主は、法律により従業員に対して最低限の保護を提供することが義務付けられています。

シンガポールでは、外国人労働者を含む従業員の経済的負担を軽減するため、雇用主は少なくとも以下の3つの措置を実施することが法律で義務付けられています。

| ▪労働者災害補償保険:Work Injury Compensation Act (WICA) ▪雇用法への準拠:Employment Act ▪外国人労働者医療保険(ワークパミットおよびSパス保有者のみ):Foreign Worker Medical Insurance (FWMI) |

これら3つの要素を通じて、雇用主は業務上の負傷だけでなく、外国人従業員の外来治療、入院治療、手術費用についても補償を提供する義務があります。これら3つの要素は、様々な制限があるシンガポールの公的医療制度において、十分にカバーされない部分を補うのに役立ちます。

特に、団体保険を提供していない企業は、労災補償以外のこれら2つの追加的な仕組みを明確に理解し、適切に導入する必要があります。

外来医療費の負担

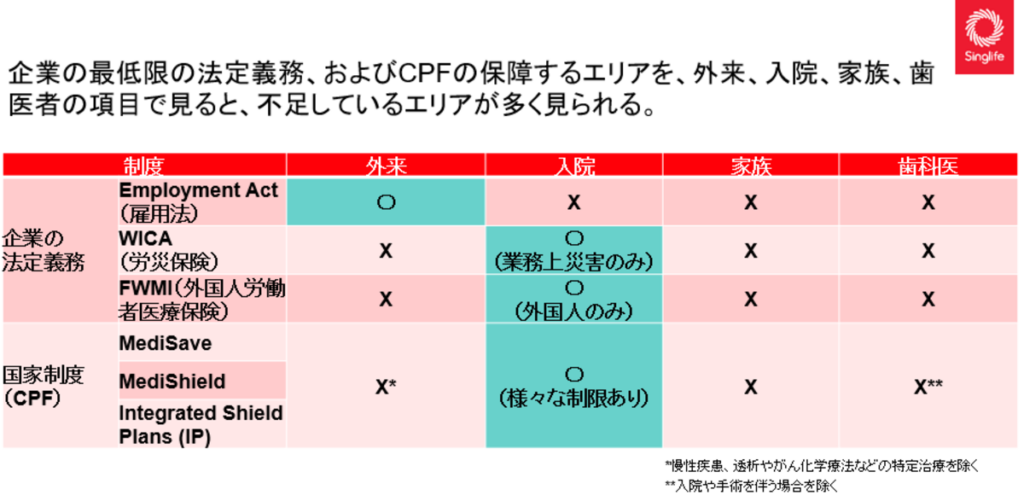

しかしながら、MediSave Account、MediShield Life、そして上記3つの法定制度を最大限に活用したとしても、日本の医療制度のように全ての医療相談を包括的にカバーできるわけではありません。

特に、外来診療、歯科治療、扶養家族に対する保障は限定的です。さらに、入院費や手術費に対するCPF関連の保障には上限が設けられており、個人の医療費に対する保障にも一定の制限があります。

そのため、これらの制度だけでは、医療費の経済的負担を大幅に軽減するには不十分な場合が多いのです。

医療費高騰の現状

シンガポールでは、近年、生活費全般のインフレが起こっている中でも、特に医療費インフレが著しく加速しています。医療費インフレは一般物価上昇率を常に上回っており、医療費の高騰は個人と家族双方にとってますます大きな経済的負担となっています。

日本では、2023年から2024年にかけて医療費の伸び率は1.5%に達しました。一方、WTWの最新レポート「2026年世界医療動向調査」によると、シンガポールの医療費インフレ率はこれよりもはるかに高く、2024年には12.3%に達し、2025年には15.5%、2026年には16.9%の上昇が予測されています。

主な要因としては、人口高齢化、新規かつ高度な治療法の導入、病院運営費の上昇、高額な新薬の発売、早期発見技術の向上による診断率の上昇などが挙げられます。

日本とは異なり、シンガポールには包括的な高額療養費制度がありません。そのため、医療費の高騰は直接的に自己負担額の増加につながるため、個人の経済的負担が際限なく膨れ上がる可能性があるのです。

補助制と団体保険の比較

任意加入の医療保険に関して、雇用主は一般的に2つの主要な選択肢があります。1つは、企業が自社の資金から対象となる医療費を支払う社内医療補助制度(自己保険と呼ばれることが多い)です。もう1つは、雇用主が対象となる全従業員を対象とする保険に加入することで、リスクを保険会社に移転する団体保険です。

これらの制度のいずれかが導入されている場合、医療費はより広範囲にカバーされます。また保障の設計によっては、前述した法定義務の要件を超えて、扶養家族への医療費や歯科治療費など、義務的な制度だけでは十分にカバーされない医療費もカバーできるようになります。

しかし、これら2つのアプローチを比較すると、どちらが雇用主にとってリスクが低いかという疑問が生じます。社内医療補助制度は、理論上は団体保険と同様に幅広い医療費をカバーできます。しかし、実際には予算に左右されやすく、医療費が急速に上昇している現状では、十分に対応しきれない可能性があります。その結果、従業員の不満が高まり、より包括的な医療給付を提供する企業への転職に繋がるリスクもあります。

一方、団体保険は、いくつかの理由から、雇用主が福利厚生コストを管理しやすく、予算の見通しを立てやすくする効果があります。

| ▪従業員数の増加に伴いリスクが分散されるため、保険料を抑えやすくなります。 ▪保険会社によるリスク管理や再保険の活用、多様な商品設計により、医療費インフレの影響を一定程度緩和できます。 ▪Third Party Administrator(TPA:第三者管理機関)との連携により、コスト効率を高めることができます。 |

これらの理由から、団体保険は福利厚生費の安定化、従業員の医療費負担の軽減、そして従業員福利厚生全体の充実において重要な役割を果たします。

TPAとは

第三者管理機関(TPA)とは、保険会社と医療機関の間で業務を行う独立系の医療管理会社です。TPAは、保険金請求の受付・査定、医療費の処理・精算、提携クリニックネットワークの管理など、主要な管理業務を担います。

シンガポールでは、MHC、IHP、Allianceなどが代表的なTPAとして知られています。

TPAの重要性

TPA(第三者管理機関)の重要性は、コスト抑制と業務効率化という2つの主要な利点を通して説明できます。

コスト抑制

TPA(第三者管理機関)は、医療機関から提出される請求書類の監査を通じて不適切な請求や不正請求を検出することで、不必要な医療費や医薬品費の削減を支援しコスト削減を実現します。さらに、将来の保険料値上げを抑制するため、TPAは治療履歴や薬剤使用データを分析し、より積極的かつ予防的な医療管理を行っています。

こうした予防策の例としては、健康診断プログラムの導入や生活習慣改善プログラムなどが挙げられます。

業務効率化

また、TPA(第三者管理機関)との契約により、従業員は提携クリニックを利用すると、キャッシュレス(受診時の医療費支払いが不要)で受診が可能になり、従業員の利便性が大幅に向上します。多くのTPAは、このプロセスをサポートする専用モバイルアプリも提供しています。

さらに、TPAは保険会社と医療機関間の請求審査と決済を一元的に管理するため、雇用主は払い戻し処理や領収書の取り扱いといった事務作業から解放されます。これにより、人事部や経理部の業務負担が大幅に軽減されます。また、従業員も会社や保険会社宛に保険金請求をする手間がなくなるため、会社・従業員双方の事務負担がなくなることになります。

これらの機能を通じて、TPAは医療費の効率的かつ持続可能な管理を支援するとともに、従業員の医療給付に関する社内事務業務のアウトソーシングを可能にします。

従業員の期待値と労働市場

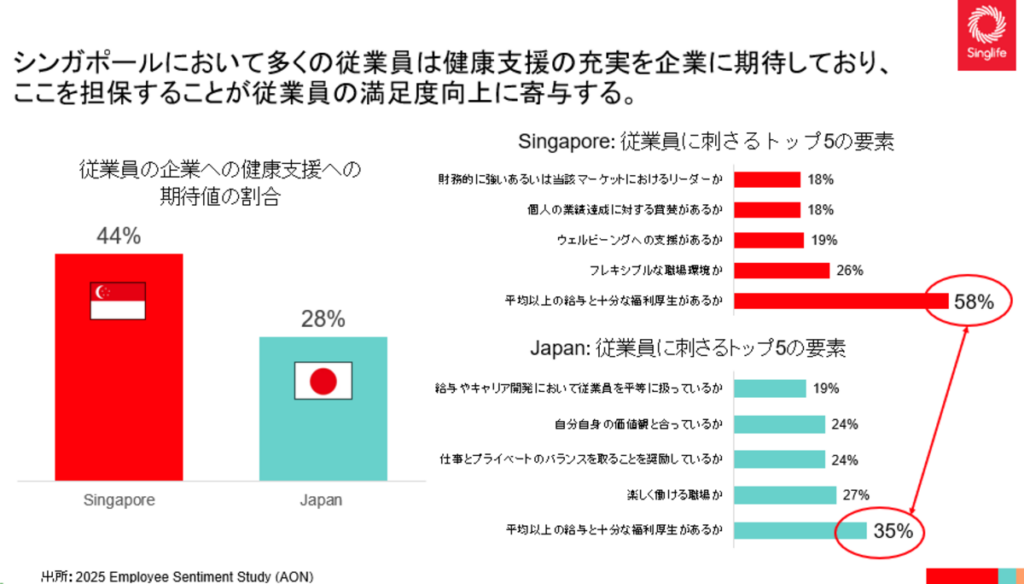

これらの医療制度や医療保障の背景を踏まえると、シンガポールでは、従業員は雇用主を評価する際に、給与に次いで福利厚生、特に団体保険と医療保障を非常に重視しています。

Aonの2025年従業員意識調査によると、従業員の58%が、優秀な人材を引き付ける上で最も重要な要素として、平均以上の給与と包括的な福利厚生を挙げています。これに対し、日本ではこの割合は35%にとどまっています。

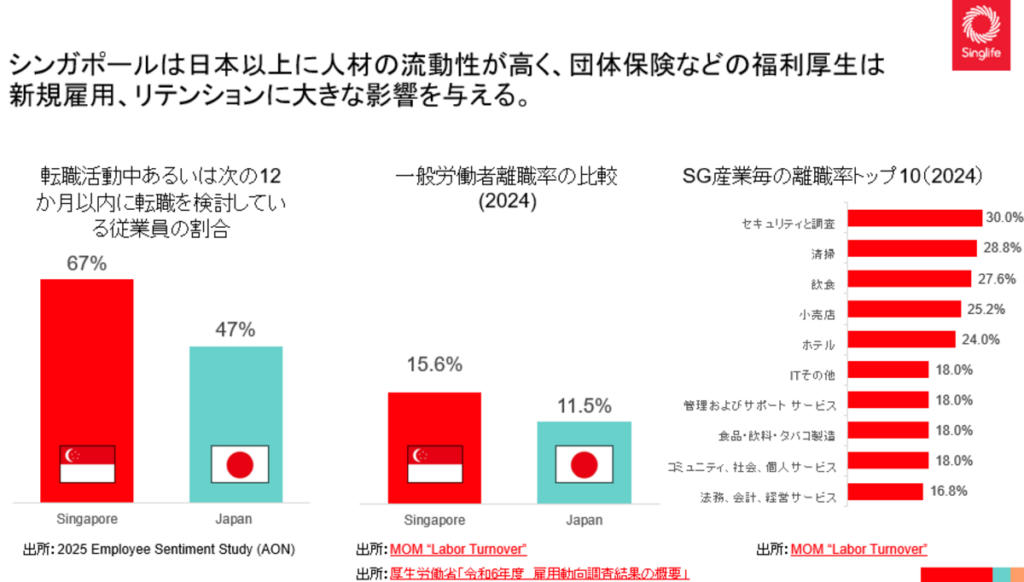

さらに、シンガポールの人材流動性は日本よりも高く、転職意向と離職率はいずれも日本市場を上回っています。

そのため、シンガポールの労働市場において、競争力があり、かつ体系的に整備された福利厚生を提供することは、優秀な人材の獲得と維持の両方において極めて重要な要素となっています。

福利厚生への期待値の高さ

シンガポールでは、従業員福利厚生の質と範囲が従業員の満足度に直接的な影響を与え、特に健康とウェルビーイングのサポートに対する期待が非常に高くなっています。Aonの2025年従業員意識調査によると、日本では従業員の28%が雇用主は従業員のウェルビーイングを積極的に支援すべきだと考えているのに対し、シンガポールではその割合が44%と非常に高いのがわかります。

これは、シンガポールの労働市場において、雇用主が提供する健康とウェルビーイングに関する取り組みがより重視されていることを示しています。

産業ごとの離職率

シンガポール政府の人材開発省‐Ministry of Manpower(MOM)が発表した2024年のデータによると、従業員の離職率が最も高い3つの業界は、警備・調査サービス、清掃・造園、飲食業で、それぞれ年間離職率は30%、28.8%、27.6%となっています。これは、これらの業界では従業員の約3人に1人が1年以内に離職していることを意味します。

小売業やホテル業なども比較的高い離職率(約25%)を示しており、従業員の約4人に1人が毎年転職していることになります。

このような状況下では、適切な福利厚生を提供しないことは、優秀な人材を失うリスクを高めることになり、そのリスクは日本で一般的に想定されるよりも高い水準に達します。

企業の団体保険加入割合

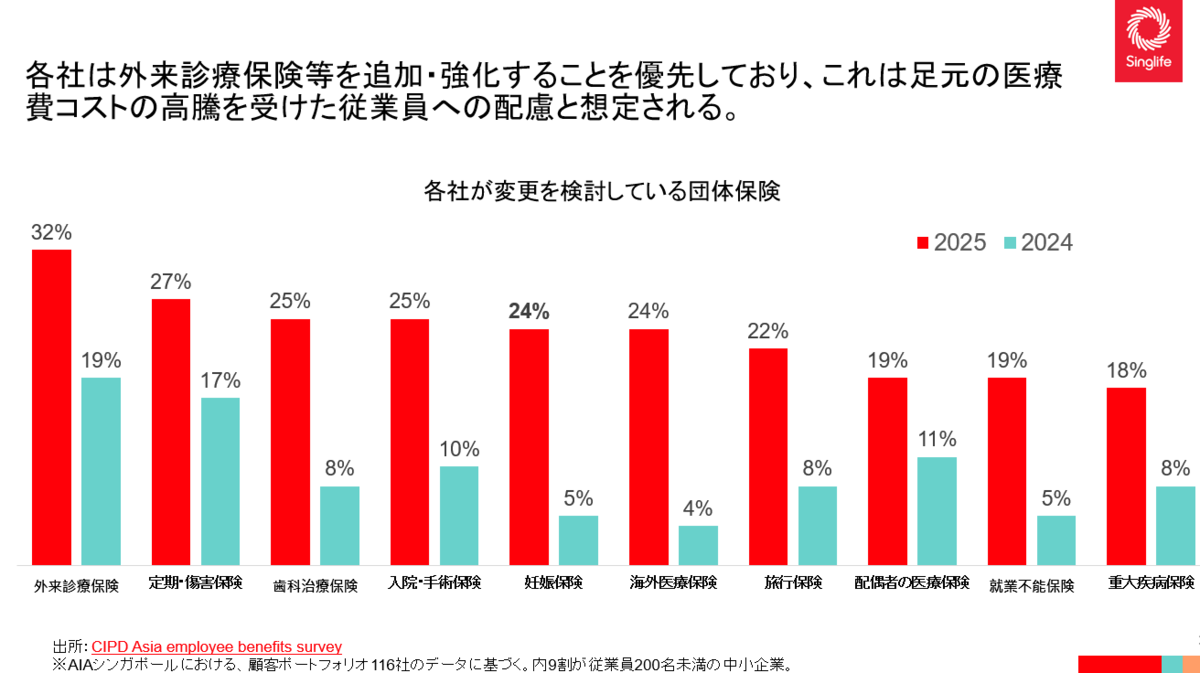

ここでは、2024年のデータに基づいた企業向け保険の加入動向を見ていきます。英国に拠点を置き、人材育成を専門とする人事開発協会(CIPD)が、AIAシンガポールの法人顧客116社を対象に調査を実施しました。対象企業の約90%は従業員200人未満の中小企業です。

調査結果によると、企業が今後「追加」または「強化」したいと考える保険の割合が、ほぼすべての保険カテゴリーで前年より約10~20ポイント上昇しています。これは、より多くの企業が追加の団体保険の導入を前向きに検討していることを示しています。

特に、外来診療保険への関心は32%と最も高く、医療費の高騰を受け、多くの企業が医療費の管理・抑制手段として団体保険に注目していることがうかがえます。

シンガポールでは団体保険が人事戦略に

前述の通り、シンガポールでは、団体保険は公的社会保障制度の限界を補完することで、従業員の離職率の抑制や優秀な人材の獲得に寄与する上で重要な役割を果たしています。

主な理由は以下のとおりです。

| 1. CPF(中央積立基金)による医療保障の制限 : CPFの医療保障は、特に歯科治療、扶養家族保障、外来治療などの分野で制限があります。団体保険は、これらのギャップを効果的に埋めることができます。 2. 医療費高騰下におけるコストと運営の管理 :社内医療補助制度とは異なり、団体保険は、医療費が急速に上昇する環境下でも、TPA(第三者管理機関)を活用することで、企業が医療費と内部管理費の両方をより効果的に管理することを可能にします。 3. 福利厚生に対する従業員の高いニーズ : 多くのシンガポールの従業員にとって、団体保険を中心とした包括的な福利厚生は、給与に次いで重要な要素になっています。 |

これらの要因を考慮すると、企業は競争力のある団体保険プログラムを採用し、人事戦略全体に積極的に組み込むことが推奨されます。

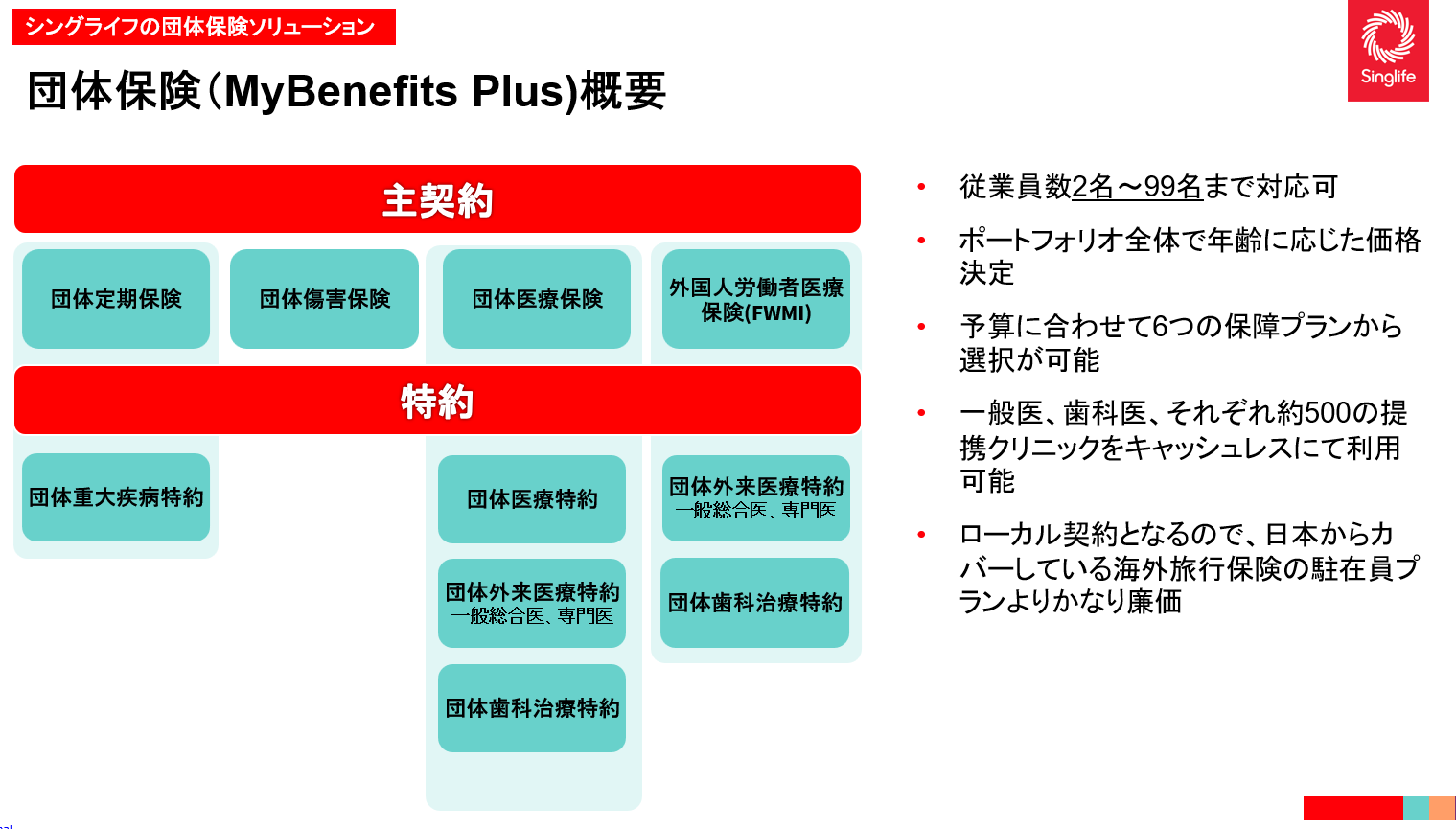

シングライフの2つの団体保険ソリューション

Singlifeは、主に2種類の団体保険ソリューションを提供しています。カスタマイズプランとMyBenefits Plusです。どちらのプランでも、保険適用開始後は、提携クリニックでキャッシュレス(受診時の医療費支払いが不要)で医療サービスを受けることができます。

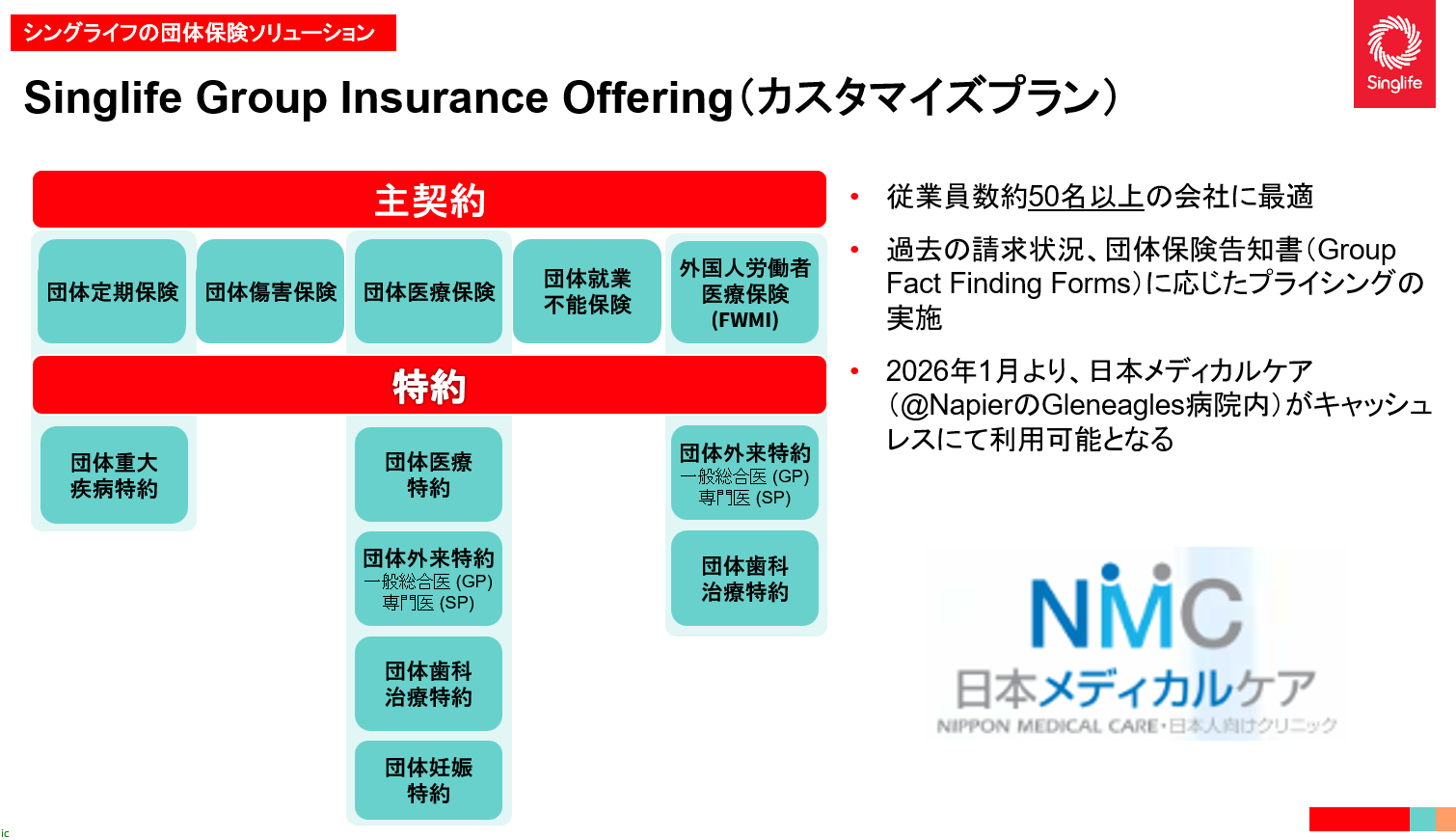

カスタマイズプラン

カスタマイズプランは、従業員数約50名以上の企業向けに設計されています。その名の通り、各企業のニーズや従業員構成に合わせて保障内容をカスタマイズできます。

基本プランは5つの主要な保障から成り、団体定期生命保険と団体医療保険の両方にオプションの特約が用意されています。団体医療保険には、入院保障の拡充、外来給付、歯科治療、出産保障などの特約があり、企業は適切なオプションを選択することで、より包括的な保障を提供できます。

さらに、Singlifeは日本メディカルケアとの提携を発表しました。提携企業では、2026年1月から従業員がキャッシュレス(受診時の医療費支払いが不要)で医療サービスを利用できるようになります。日本語でのサポートも提供されるため、この提携は日本人従業員にとって特に有益です。

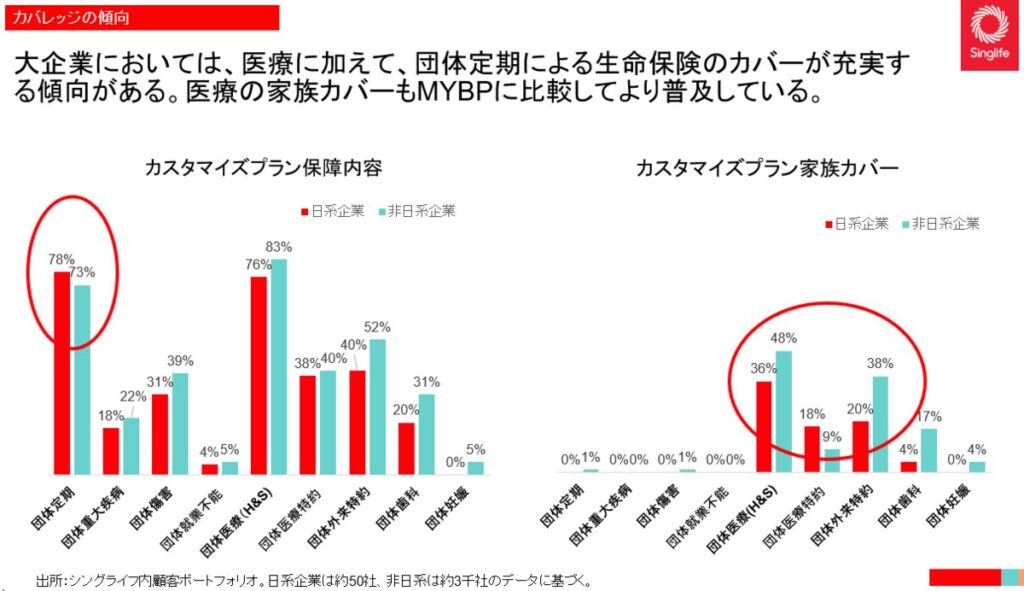

カスタマイズプランにおける保障内容

MyBenefits Plus(MYBP)と比較すると、カスタマイズプランはより包括的な団体医療保障を提供する傾向があり、多くの企業は死亡給付付きの団体定期生命保険の保障額も高く設定しています。

さらに、カスタマイズプランを選択する雇用主は、被扶養者への保障を拡大する可能性が高く、これはMyBenefits Plusではあまり見られない特徴です。

パッケージプラン「MyBenefits Plus」

MyBenefits Plusは、従業員数2名から99名の企業向けに設計されており、非常に小規模な組織でも利用可能なパッケージプランです。最低加入人数は従業員2名と、小規模企業にとって参入障壁が低いのが特徴です。

基本となる保険内容は4つの主要な保障から構成され、団体定期生命保険と団体医療保険の両方にオプションの特約を追加できます。

カスタマイズプランとの大きな違いは、保険料体系にあります。カスタマイズプランでは、保険料は本プラン契約企業ごとの前年度の保険金請求実績に基づいて算出されますが、MyBenefits Plusでは、同様のプランを契約している企業全体のポートフォリオ(他企業の契約も含む)に年齢ベースの価格設定が適用されます。このプール型価格設定方式により保険料が安定し、特に中小規模企業にとって魅力的なプランとなっています。

MyBenefits Plusはシンガポールの規制に準拠した現地引受による保険であるため、日本から手配される海外旅行保険や駐在員向け医療保険よりも大幅に費用対効果に優れています。

駐在員向け保険で同等の保障内容を提供した場合、保障範囲によっては保険料が数倍高くなる可能性があります。駐在員の医療費を管理・削減するという観点から見ると、MyBenefits Plusは明らかにコスト面で優位性があります。

MyBenefits Plusにおける保障内容

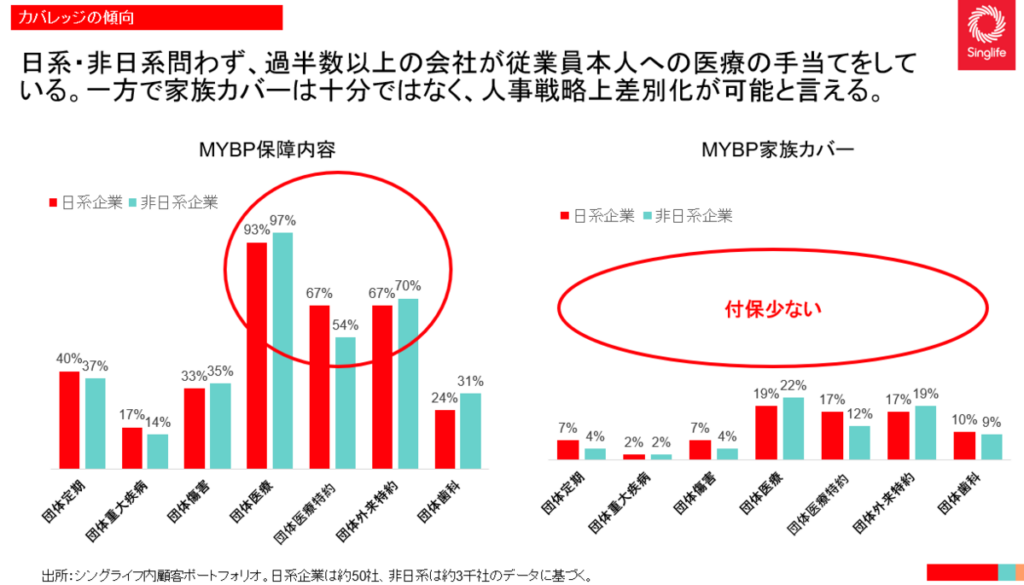

多くの日本企業および海外企業が、MyBenefits Plusを利用して医療給付(特に基本医療、入院特約、外来特約)をカバーしている(基本医療のカバー率は90%以上)一方で、扶養家族への保障を拡大している企業は比較的少数にとどまっています。

逆に、扶養家族への保障を提供することで、企業は人事戦略において明確な差別化を図り、従業員の満足度と企業価値を大幅に向上させる機会を得ることができます。

シングライフの4つの強み

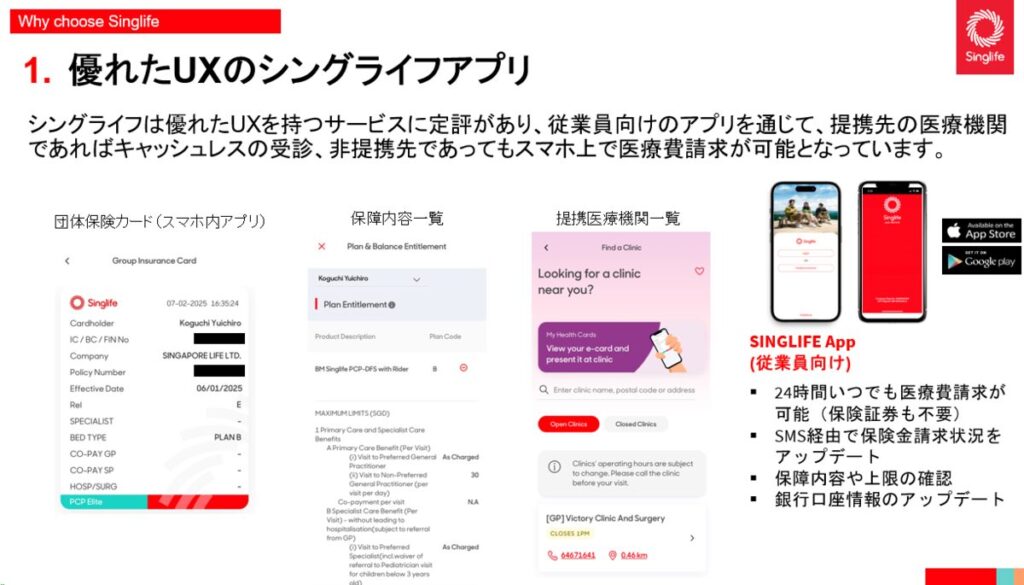

優れたUXのシングライフアプリ

第一の強みは、Singlifeが独自開発した従業員向けモバイルアプリです。このアプリは非常に使いやすく、スムーズで直感的なインターフェースを備えています。

従業員はスマートフォンから近くの提携病院を検索したり、アプリ上のeカードを提携病院で提示することで、手軽にキャッシュレス(受診時の医療費支払いが不要)で医療サービスを利用できます。

また、アプリ上で保険内容の詳細を確認できます。加えて、医療費の保険金請求は24時間いつでも提出できるため、利便性とユーザーエクスペリエンスの両方が優れています。

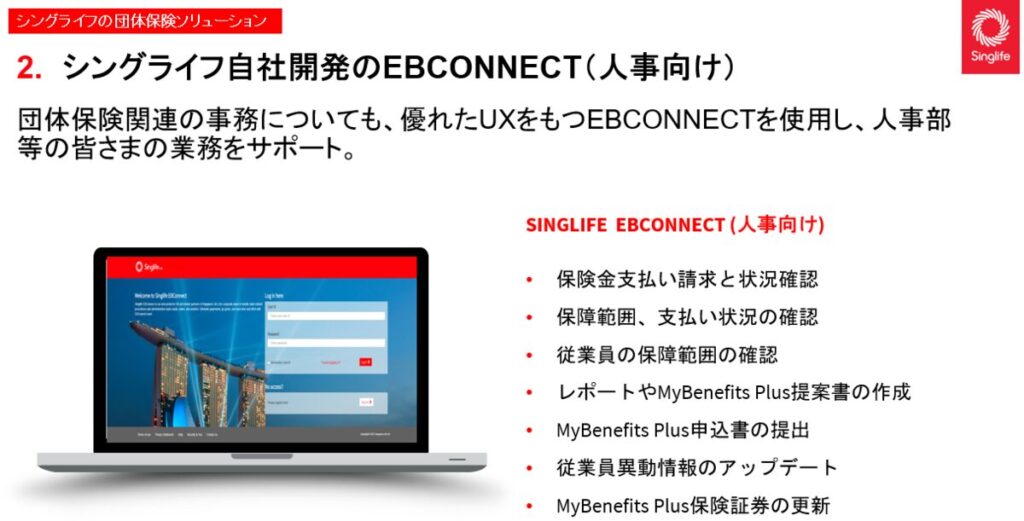

シングライフ自社開発のEB CONNECT

2つ目の強みは、企業の人事担当者向け専用ポータルであるEBConnectです。このプラットフォームを利用することで、従業員の異動情報の更新、福利厚生の適用範囲の確認、保険金請求の提出など、幅広い管理業務を1か所で処理できます。これらのプロセスを一元化することで、EBConnectは人事チームの日々の福利厚生管理業務を大幅に効率化します。

ウェルネスプログラムの提供

3つ目の強みは、企業がSinglifeを通じて従業員福利厚生の一環として提供できるウェルネスプログラムが充実していることです。

これらのプログラムには、健康状態やメンタルヘルスの評価、各種セミナーなどが含まれており、すべて追加費用なしで提供されます*。

*なお、これらのウェルネスプログラムを利用するには、最低50名の被保険者が必要です。

日本語でのサポート

4つ目の強みは、シングライフが日本語による包括的なサポートを提供できる点です。これには、日本語のウェブサイトや商品パンフレット、そして日本語を話せるスタッフによる問い合わせ対応が含まれます。

団体保険加入で人材戦略の策定を

シングライフが提供する団体保険ソリューションは、CPF(中央積立基金)の保障範囲の限界を補完・解消し、医療費インフレ環境下での医療費の安定化、そして従業員満足度の向上に貢献します。シンガポールにおいて、より効果的で持続可能な人材戦略を構築するため、団体保険を人事フレームワークの中核要素として導入することを検討していきましょう。

| 出典: ▪ CPF Board “CPF overview” ▪ Ministry of Health “MediShield Life Benefits” ▪ 厚生労働省 “令和6年度医療費の動向” ▪ WTW “Press Release on November 11, 2025” ▪ Aon “2025 Employee Sentiment Study” ▪ Ministry of Manpower “Labor Turnover” ▪ Ministry of Health, Labor and Welfare “Reiwa 6 overview of employment trend research result” ▪ CIPD “Asia employee benefits report 2025” |

登壇者プロフィール

Yuichiro Koguchi

Singlife

Vice President, Business Development Employee Benefits

| Yuichiro Koguchi Singlife Vice President, Business Development – Employee Benefits 2024年に住友生命保険相互会社へ入社し、2025年よりシンガポールに赴任。現在はシングライフにて日系企業向けの団体保険の提供に携わる。 それ以前は、外資系再保険会社でB2B営業を担当。保険業界で18年間のキャリア、複数の外資系生命保険会社および損害保険会社において、経営企画、営業企画、事業開発など、幅広い経験を積む。 2005年にオランダのNyenrode大学にてMBAを取得。シンガポール金融庁(MAS)登録ファイナンシャル・アドバイザー(RNF登録)。 |

Singlife(シングライフ)

Company Reg No:196900499K

住所:5 Straits View, #01-18/19, Marina One The Heart, S018935

最寄り駅:Downtown駅, Marina Bay駅, Shenton Way駅

営業時間:月~金 8:45 a.m. – 5:30 p.m.

定休日:Saturdays, Sundays, and Public Holidays

電話番号:6827 9933

E-mail:jp_enquiries@singlife.com

●記事内容は執筆時点の情報に基づきます。

Disclaimers

この保険は、Singapore Life Ltd. によって引き受けられています。Fifty One Media Pte Ltdは保険代理店または仲介業者ではなく、保険業務の勧誘、商品に関するアドバイスや推奨を行うことは許可されておらず、お客様と Singapore Life Ltd. との間の保険契約に関する話し合い、交渉、手配に関与することもできません。お問い合わせはすべて Singapore Life Ltd. までお願いいたします。

本資料は一般的な情報提供のみを目的としており、特定の個人の投資目的、財務状況、および個別のニーズを考慮したものではありません。

本資料に記載されているすべての情報および意見は、信頼できると思われる情報源から誠実に得られたものですが、その正確性、完全性、または検証について、明示的または黙示的な表明または保証は一切行いません。

本資料に記載されているすべての情報および意見は、本資料作成日時点のものであり、予告なく変更される場合があります。個人によって表明された見解、考え、および意見は、当該個人の見解、考え、および意見のみであり、シンガポール・ライフ株式会社(UEN番号:196900499K)(以下「シングライフ」)の見解、考え、方針、または立場を反映するものではありません。

シングライフは、本資料に記載されている見解、考え、または意見、あるいは言及されている個人を支持するものではありません。法律で認められる範囲において、Singlifeは、本コンテンツおよびその中の情報の正確性、完全性、有用性に関する一切の保証(明示的か黙示的かを問わず)を明示的に否認し、いかなる目的であれ、本コンテンツおよびその中の情報に依拠した結果生じるいかなる損害についても一切の責任を負いません。Singlifeは、本コンテンツの使用から直接的または間接的に生じるいかなる損失または損害(特別損害、付随的損害、結果的損害を含む)についても一切の責任を負いません。

商品概要は、シンガポール・ライフ社および提携販売代理店のオフィスから入手できます。商品の購入を決定する前に、必ず商品概要をお読みください。購入を決定される前に、ファイナンシャルアドバイザーにご相談されることをお勧めします。ファイナンシャルアドバイザーにご相談されない場合は、当該商品がご自身に適しているかどうかをご検討ください。

本商品は貯蓄機能や投資機能がないため、保険期間満了時または早期解約時に解約返戻金はありません。ご自身に適さない医療保険商品を購入すると、将来の医療費の負担能力に影響を与える可能性があります。これは保険契約ではありません。本保険の標準契約条件の詳細は、該当する保険契約書に記載されています。

この広告はシンガポール金融管理局による審査を受けていません。情報は2026年5月14日現在のものです。本保険は、シンガポール預金保険公社(SDIC)が運営する保険契約者保護制度の対象となります。保険適用は自動的に行われ、お客様による追加の手続きは必要ありません。本制度でカバーされる給付の種類や、該当する場合の補償限度額に関する詳細については、シンガポール・ライフ社にお問い合わせいただくか、LIAまたはSDICのウェブサイト(www.lia.org.sgまたはwww.sdic.org.sg)をご覧ください。

【関連記事】

シンガポールのビジネス情報や最新記事、セミナー情報をLINE・YouTubeでお届けしています!

ぜひお友だち追加・チャンネル登録をお願い致します。