銀行口座を開いたら、それで終わり?シンガポールの日系企業が見落としがちな「その先」の話 PR

シンガポールで銀行口座を開設し、安心していませんか?実は多くの日系企業が、不透明な送金レートやアナログな事務作業により、時間と費用を大きく損しています。本記事では、既存の銀行を活かしつつ海外送金のコストと工数を劇的に削減する、効率的な財務管理の正体を探ります。

銀行口座開設は「ゴール」ではなく「スタート」

次のうち、2つ以上当てはまる方はぜひ最後まで読んでみてください。

| ✅海外送金のたびに銀行ポータルを開いて手入力している ✅件数が増えて、じわじわ負担になってきた ✅為替レートは「銀行が提示するもの」として受け入れていて、他と比べたことがない ✅SGDとJPYだけだったのに、気づけばUSDやASEAN通貨も扱うようになり、管理が追いつかない ✅シンガポールで支払いを判断しても、最終承認は東京本社。毎回のやり取りに時間がかかる |

銀行口座を開設して、「お金まわりは整った」と感じる方は多いです。ですが、銀行口座はスタート地点であって、そこからの海外取引の日々の作業にこそ、見えにくいコストが潜んでいます。

銀行はそのままに、海外送金と為替だけ別の仕組みで補えば、手数料も毎月の手作業もかなり減らせます。

銀行だけで回していると、何がもったいないのか

「送金は銀行でやれば安心」それは正しいです。銀行の送金は確実に届きます。ただ、送金の前後にある作業は、銀行の中ではつながっていません。

次の流れに心当たりはないでしょうか。

| 1. 請求書を受け取る 2. メールやチャットで社内承認を回す 3. 銀行のポータルにログインして送金情報を手入力する 4. 為替レートを確認する(場合によっては銀行に電話する) 5. 送金を実行する 6. 会計ソフトやスプレッドシートに手動で転記する |

月に数件なら回ります。件数が10件、15件と増えると、担当者の手間・入力ミス・東京本社との往復が比例して膨らみます。

「銀行だけ」の運用に潜む2つの大きな損失

ここで発生しているもったいなさは二つあります。

コストの損失

ひとつは、為替と手数料で余分にかかるお金。銀行の法人向け為替レートは個別交渉で決まり、市場の基準に対する上乗せ幅は明示されないことがほとんどです。業界では0.3%〜1.0%程度の幅があると言われますが、自社の条件を正確に把握している担当者は多くありません。

たとえば上乗せ幅を0.5%と仮置きすると、日本から月合計S$150,000相当を受け取るだけで為替の差だけで年間およそS$1,800。月2件の少量型でも月間でおよそS$60、月15件規模なら年間でS$4,500以上の差になります。(公開料率に基づく概算です。実際の銀行条件は各自でご確認ください。)

時間の損失

もうひとつは、作業に溶けていく時間。請求書として届かないので見落とされがちです。月15件の海外送金があり、1件あたり承認から転記まで30分かかるとすると、月7.5時間・年間90時間がこの作業に消えます。経理担当が1人、あるいは経営者が兼務している環境では、決して小さくない負荷です。

さらに、通貨が増えるほど管理は複雑になります。SGDとJPYの2通貨なら回っても、USD・THB・MYRと増えると、残高確認・口座情報の共有・両替のタイミング判断が通貨の数だけ増えます。3通貨を超えたあたりから「頭で管理する」のが限界に近づくという声は、現場でよく聞かれます。

銀行が悪いわけではありません。銀行は安全にお金を預け・動かすために設計されており、越境取引の承認・両替・会計処理をひとつにまとめることはもともと主な役割ではないのです。銀行はそのまま使いながら、海外送金と為替だけ別のサービスで補う——それが現実的な選択肢です。

Airwallexでどう変わるのか—三つの課題への答え

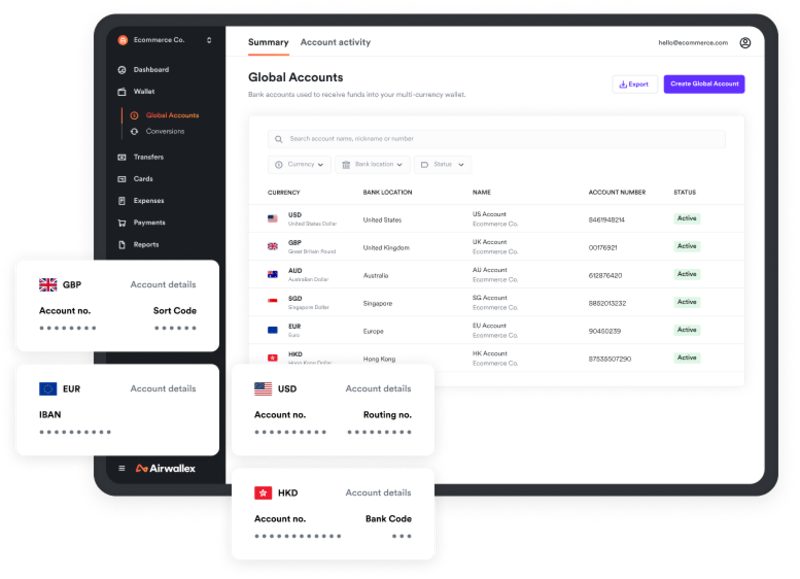

銀行の代わりではなく、銀行に追加する仕組みとして、海外送金・為替・複数通貨の管理・承認のやり取りをひとつにまとめるのがAirwallexです。シンガポール法人があれば、いまからお使いいただけます。

為替の透明化

為替の見えにくさに対して。主要通貨では市場の基準レートに対して約0.4%上乗せといった形で条件が事前に確認できます(通貨の組み合わせによって条件は異なります)。「銀行のレートが妥当かどうかわからない」状態から、自分で比較できる状態に変わります。シンガポール国内の送金は追加料金なしで対応しているケースもあります。

業務の効率化

作業の分断に対して。まとめ送金・複数人の順番承認・会計ソフト(Xero・QuickBooks)との自動連携が、無料プランで利用できます(一部の機能や連携先は有料プランが必要な場合があります)。

請求書→承認→送金→会計反映を、銀行ポータル・メール・スプレッドシートの往復なしで完結できます。

通貨管理の一元化

複数通貨の管理に対して。20以上の通貨で受取・保有でき、好きなタイミングで両替して支払いに回せ ます。通貨ごとに銀行口座を追加する必要はなく、残高はひとつの画面で確認できます。シンガポール 国内からの入金も、QRコードや振込でまとめて受け取れます。

Airwallexは複数国でライセンスを取得し、シンガポールでは金融当局の規制下で事業を行っています。日本語での導入サポートはAirwallex Japan株式会社が担当しており、東京本社への説明や社内承認も日本語で進められます。

銀行口座は引き続き必要です。問いは「銀行か、Airwallexか」ではなく、「銀行に何を足すか」です。

自社に導入が必要か? 判断基準とチェックリスト

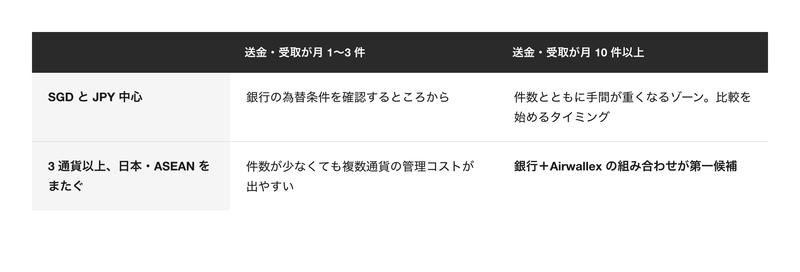

確認は二つだけです。月に何件、海外の送金・受取があるか。そして通貨が何種類あるか。

海外取引はあるが件数はまだ少ない方は、まず銀行の為替条件を確認するところから。月10件を超えたら、作業全体の見直しが効き始めます。

件数が少なく、海外取引も稀で、特段の不満がなければ新しいサービスは不要です。すべての企業に必要なわけではありません。Airwallexを検討いただきたいのは、件数か通貨のどちらか(あるいは両方)で今のやり方に限界を感じ始めている企業様です。

Airwallexについて

「当てはまるかも」と感じた方は、ぜひ一度Airwallexをご検討ください。Airwallex Japanでは日本語でのご案内とアカウントマネージャーによるサポートを提供しています。まずは下記リンクからご登録ください。

本記事はAirwallex Japan株式会社の提供によるスポンサードコンテンツです。

記載の為替条件・コスト比較は公開情報に基づく概算であり、実際の適用条件は各社の最新情報でご確認ください。銀行の為替手数料は金融機関・取引量・交渉条件によって異なります。

シンガポールのビジネス情報や最新記事、セミナー情報をLINE・YouTubeでお届けしています!

ぜひお友だち追加・チャンネル登録をお願い致します。